「給付付き税額控除」という言葉を耳にしたことがありますか? 一見難しそうなこの制度は、私たちの暮らしを大きく変える可能性を秘めています。この記事では、給付付き税額控除の仕組みから、日本に導入された場合のメリット・デメリットまで、専門家でなくてもわかるように、わかりやすく解説します。

1. 給付付き税額控除の基本を知ろう:制度の仕組みをわかりやすく解説

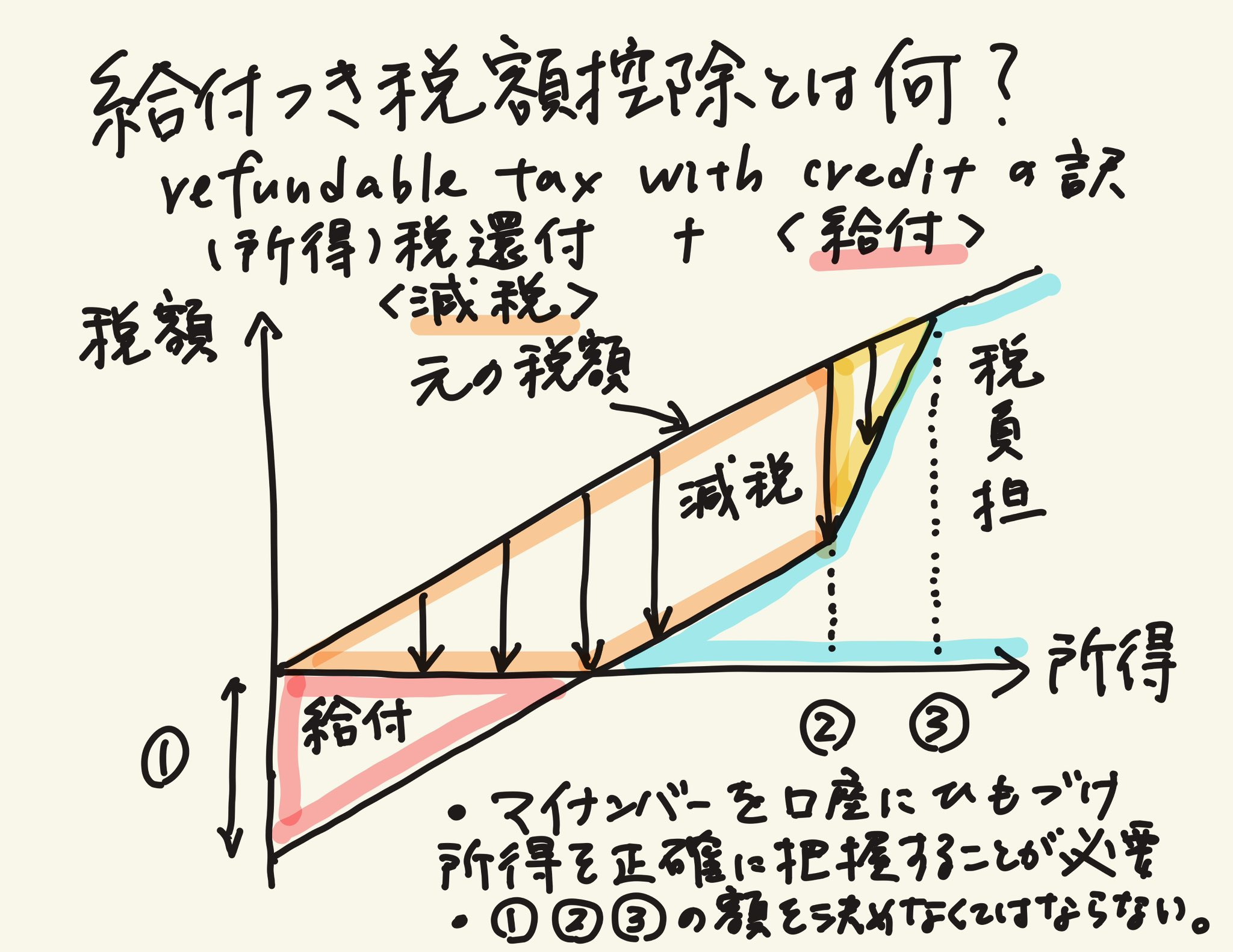

まず、給付付き税額控除とはどのような制度なのでしょうか?

簡単に言うと、「税金を安くするだけでなく、税金を納めていない低所得者にもお金を給付する仕組み」です。

通常の「税額控除」は、所得税や住民税から一定額を差し引くことで、納税額を減らす制度です。しかし、そもそも所得が低くて税金を納めていない人にとっては、控除の恩恵を受けることができません。

そこで登場するのが「給付付き」です。

給付付き税額控除では、控除額が所得税額を上回る場合、その差額が国から現金で給付されます。

例:

- 通常の税額控除:税額控除額が10万円、納税額が5万円の場合、納税額はゼロになりますが、差額の5万円は受け取れません。

- 給付付き税額控除:税額控除額が10万円、納税額が5万円の場合、納税額はゼロになり、さらに差額の5万円が現金で給付されます。

この仕組みは、最低限の生活を保障し、低所得者層の支援を目的としています。

2. なぜ今、給付付き税額控除が注目されるのか?

この制度が世界で、そして日本で注目される背景には、いくつかの社会課題があります。

- 貧困問題の深刻化: 日本では、相対的貧困率が上昇傾向にあり、特にひとり親世帯や非正規雇用者の間で貧困が問題となっています。

- 複雑な社会保障制度: 生活保護、児童手当、住宅手当など、多くの社会保障制度が複雑に入り組んでおり、受給資格や手続きがわかりにくいという課題があります。

- 「働いても貧しい」問題(ワーキングプア): 労働者が懸命に働いても、十分な賃金を得られず、貧困状態から抜け出せないケースが増えています。

給付付き税額控除は、これらの課題を解決するための「切り札」として期待されています。複雑な制度を一本化し、働いている低所得者層にも直接的な支援を行うことで、貧困の解消と勤労意欲の向上を同時に実現しようとするものです。

3. 日本における給付付き税額控除の現状:議論は進むも導入には至らず

日本でも給付付き税額控除の導入は、長年にわたって議論されてきました。特に、自民党や公明党、民主党(当時)など、与野党問わず多くの政治家や識者がこの制度の導入を提言しています。

具体的な議論としては、以下のようなものが挙げられます。

- 子ども手当と一体化: 児童手当を給付付き税額控除の仕組みに取り込むことで、所得制限をなくし、より公平な支援を実現するという案。

- 低所得者向け支援の統合: 生活保護や各種手当を一本化し、手続きの簡素化と効率化を図るという案。

- 逆進性対策: 消費税の増税などによる低所得者層への負担増(逆進性)を緩和するための制度として。

しかし、現在まで本格的な導入には至っていません。その背景には、制度設計の難しさや、財源の問題、そして後述するデメリットへの懸念などがあります。

4. 給付付き税額控除のメリット:暮らしがどう変わる?

もし日本に給付付き税額控除が導入されたら、私たちの暮らしにはどのようなメリットがあるのでしょうか。

4-1. 貧困の解消と格差是正

最も大きなメリットは、貧困層への直接的な支援です。低所得世帯の可処分所得が増え、生活が安定します。これにより、貧困の連鎖を断ち切り、社会全体の格差是正に貢献することが期待されます。

4-2. 勤労意欲の向上

「働いても貧しい」という状況を改善することで、勤労意欲を向上させることができます。現在、労働者は一定の収入を超えると、社会保障給付が減額される「稼働障害(ワーキングプアトラップ)」に陥りがちです。給付付き税額控除は、収入が増えても段階的に給付額が減る設計にすることで、より多くの収入を得るインセンティブを与えます。

4-3. 制度の簡素化と手続きの効率化

複数の社会保障制度を一本化することで、行政手続きが簡素化され、国民の手間も軽減されます。また、税務署を通じて給付を行うため、新たな機関を設置する必要がなく、行政コストを抑えることも可能です。

4-4. 所得再分配機能の強化

税制を通じて、高所得者から低所得者へと所得を再分配する機能が強化されます。これにより、市場経済だけでは解決しにくい所得格差の問題に対処できます。

5. 給付付き税額控除のデメリット:懸念される課題とは?

メリットが多いように見える給付付き税額控除ですが、導入には多くの課題も指摘されています。

5-1. 財源確保の難しさ

最大の懸念は、巨額の財源が必要となることです。給付対象者の数や給付額によっては、数兆円規模の財源が必要になると試算されています。この財源を、増税で賄うのか、既存の社会保障費を削減するのか、具体的な議論が必要です。

5-2. 労働意欲への影響

メリットとして勤労意欲の向上を挙げましたが、一方で「給付金をもらえるなら働かなくてもいい」という、一部の人々の労働意欲を減退させる可能性も否定できません。制度設計の段階で、この点に配慮した仕組み作りが求められます。

5-3. 所得把握の課題

正確な所得を把握することが、制度の公平性を保つ上で不可欠です。しかし、自営業者やフリーランス、非正規雇用者など、所得が不安定な人々や、所得を正確に申告しない人々がいる場合、制度の公平性が損なわれる恐れがあります。

5-4. 複雑な制度設計

「給付付き」という仕組みは、従来の税制にはないため、制度を設計する上での技術的なハードルが高いです。また、既存の社会保障制度との整合性をどうとるか、二重給付の防止など、複雑な調整が必要となります。

6. まとめ:給付付き税額控除は日本の未来を変えるか

給付付き税額控除は、貧困問題の解消、格差是正、勤労意欲の向上など、多くのメリットを持つ画期的な制度です。しかし、その一方で、巨額の財源や制度設計の複雑さなど、乗り越えるべき課題も山積しています。

日本にこの制度を導入するには、国民全体の理解を得るための丁寧な議論と、既存の制度とのバランスを考慮した、現実的で公平な制度設計が不可欠です。

今後の日本の社会保障制度を考える上で、給付付き税額控除は、避けて通れない重要なテーマです。この制度が、すべての人々が安心して暮らせる社会の実現に貢献することを期待したいです。